商务部等六部委于2006年9月发布《关于外国投资者并购境内企业的规定》,允许境外上市公司的股东以其持有的上市公司的股权,或者境外上市公司以其增发的股份,作为支付手段,购买境内公司股东的股权或者境内公司增发的股份。

合伙人

胡光律师事务所

国家工商行政管理总局于2009年1月14日颁布《股权出资登记管理办法》(以下简称《办法》)。与之前一些地方性规范性文件将股权投资人限定为境内自然人和企业不同,《办法》将投资人范围扩大至境外自然人、企业和其他组织,这为外国投资者以境内公司的股权作为出资扫清了障碍。

近日,商务部发布《涉及外商投资企业股权出资的管理办法(征求意见稿)》(以下简称《管理办法》),拟就境内外投资者(投资人)以其持有的中国境内企业(股权公司)的股权作为出资,设立外商投资企业(被投资公司)的行为作出具体规范。

参与主体

- 投资人,包括境内外自然人、企业和其他组织;

- 股权公司,包括境内有限责任公司、股份有限公司;

- 被投资公司,包括境内其他有限责任公司或者股份有限公司(包括外资有限责任、股份有限公司,但是不得因股权出资导致被投资企业和股权企业之间交叉持股)。

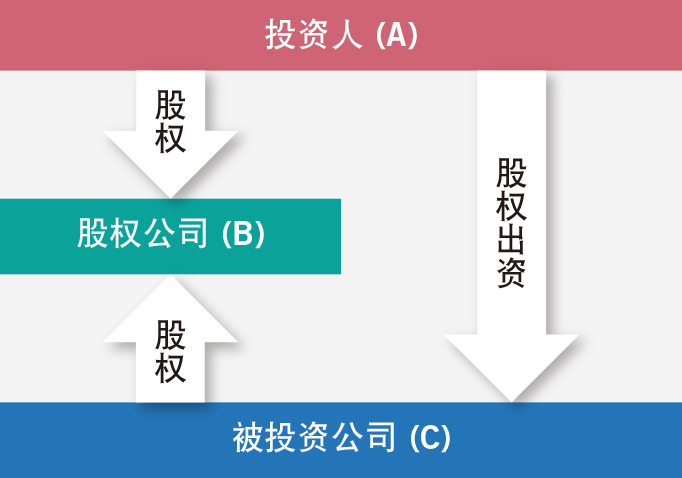

股权出资模式

投资人A公司以其拥有的股权公司B公司的股权作为出资,设立或增资被投资公司C公司,最后B公司的股东由A公司变更为C公司。

出资股权和出资期限

用作出资的股权应当权属清晰、权能完整,依法可以转让,下列股权不得用作出资:

- 股权企业的注册资本未缴足;

- 股权已被设立质权;

- 股权已被依法冻结;

- 股权企业章程/合同约定不得转让的;

- 法律、行政法规或者国务院决定规定股权转让应当报经批准而未经批准;

- 法律、行政法规或者国务院决定规定不得转让的其他情形。

以股权出资的,需遵守如下期限限制:

- 公司设立时,投资人以股权出资的,应当自被投资公司成立之日起一年内实际缴纳。而按照《公司法》,首次出资额之外的出资,股东自公司成立之日起两年内缴足即可;

- 投资人以股权增资被投资企业的,应当在被投资公司申请办理增加注册资本变更登记前实际缴纳。

特殊规定

除上述一般性规定外,《管理办法》中还就股权出资中涉及外商投资企业的相关事项作出了特殊规定。

- 未参加或未通过上一年度外商投资企业联合年检的外商投资企业的股权,外商投资性司、外商投资创业(股权)投资企业的股权,也不得用作出资;

- 在股权出资后,股权公司和被投资公司及其直接或间接持股企业的经营范围应符合《指导外商投资方向规定》、《外商投资产业指导目录》以及其他外商投资相关规定;不符合有关规定的,应在申报股权出资之前剥离相关资产或股权;

- 股权出资人与被投资公司的股东或其他投资者可在股权价值评估的基础上协商确定股权作价金额、股权出资金额。股权作价金额与股权出资金额的差额可计入被投资公司的资本公积金;

- 被投资公司所在地省级商务主管部门或商务部负责审批股权出资;若被投资公司与股权公司由不同审批机关批准的,被投资公司的审批机关应征求股权公司的审批机关意见。

实务操作

资深律师

胡光律师事务所

涉及外商投资企业股权出资的情形纷繁复杂,在实务操作中可能会涉及不同的法律规定。同时,还需参照《管理办法》(正式颁布后)关于股权出资条件、股权评估、股权出资验资等有关规定。

此外,实务中还需考虑最高人民法院《关于适用〈中华人民共和国公司法〉若干问题的规定(三)》中认定投资人(出资人)是否完成股权出资义务的四个要件:(1)出资人合法持有出资的股权并可转让;(2)出资的股权无权利瑕疵和负担;(3)出资人已履行股权转让手续;以及(4)对出资的股权进行了价值评估。

许江晖是胡光律师事务所合伙人,陆怡红是胡光律师事务所资深律师

胡光律师事务所

上海市芳甸路1155号

浦东嘉里城办公楼8楼

邮编: 201204

传真: +86 21 5010 1222

胡光 Martin Hu

电话: +86 21 5010 1666*966

电子信箱: martin.hu@mhplawyer.com

赵俊 Hansen Zhao

电话: +86 (21) 5010 1666*977

电子信箱: hansen.zhao@mhplawyer.com